Den folgenden Artikel „Der Schrei nach Geld“ aus der „jungen Welt“ vom 28.3.2024 halten wir aus mehreren Gründen für lesenswert.

Zum einen liefert er eine marxistische Analyse des aktuellen Inflationsprozesses und hebt sich damit ab von den bürgerlichen Erklärungsversuchen in den Medien, die den ganzen Prozess eher verschleiern als erklären. Zum anderen zeichnet er die Entwicklung der kapitalistischen Ökonomie insbesondere in der Eurozone seit der großen Krise 2008/09 nach. Damals verhinderten die Staaten und vor allem ihre Zentralbanken die „Kernschmelze“ des Kapitalismus, also einen großen Zusammenbruch, indem sie durch staatliche Unterstützungszahlungen und Bereitstellung unbegrenzter Kreditmöglichkeiten Unternehmen, Banken und ganze Staaten vor dem Bankrott bewahrten. Die Zentralbanken, so der Artikel, „retteten“ die Staaten, indem sie in großem Umfang Geld druckten und dieses den Regierungen zur Verfügung stellten, mit dem diese ihrerseits Unternehmen subventionierten, Staatsausgaben finanzierten und die Pandemiefolgen abmilderten. (Ein Staat wurde allerdings nicht „gerettet“, der war Griechenland. Dort schlug die Krise voll durch, politisch unterstützt von der EZB, EU-Kommission und IWF [„Troika“]: Löhne und Renten wurden halbiert, viele Unternehmen gingen Pleite, die Arbeitslosigkeit stieg auf 25 %, der staatliche Gesundheitssektor wurde ausgeblutet, um nur die wichtigsten Fakten zu nennen. Wir berichteten darüber in der „Arbeiterpolitik“ ausführlich.)

Diese Rettungspolitik, die während der Corona-Pandemie eine Steigerung erlebte, hatte aber ihren Preis: die Inflation, die ab 2020 schubartig einsetzte. Der Artikel endet mit dem Dilemma, in dem die krisenverhindernden Zentralbanken und ihre Staaten sich nun befinden: Stopp mit dem Gelddrucken und damit das Risiko von Banken-, Unternehmens- und Staatspleiten einzugehen und den Sozialstaat eindampfen zu müssen. Oder mit dem Gelddrucken fortzufahren und damit wieder die Inflation zu befeuern.

Zur besseren Verständlichkeit vorab ein paar Begriffsklärungen.

Inflation

In der öffentlichen Berichterstattung wird meistens „Inflationsrate“ mit „Inflation“ gleichgesetzt. Das ist aber -vielleicht absichtlich- irreführend. Z. B. wird gesagt, die „Inflation“ betrage im März nur noch 2,5 %, sei damit im Vergleich zum Vorjahr gesunken. Tatsächlich betrug die „Rate“, mit der die Inflation anstieg, 2,5 %, die „Inflation“ (d. h. die Geldentwertung) war also mitnichten gesunken.

Seit 2020 beträgt die tatsächliche Geldentwertung über 20 %, d. h. man kann für sein Geld nun 20 % weniger kaufen als noch vor vier Jahren. Nehmen wir z. B. einen typischen Warenkorb, der im Jahr 2020 100 € kostete, so kostet er jetzt 120 €. Wenn jetzt die Inflation um 2,5 % ansteigt, dann kostet der Warenkorb 123 €, weil jetzt der Basiswert 120 € ist und nicht mehr 100 €.

Wenn aber die Geldentwertung seit 2020 insgesamt schon über 20 % beträgt, was bedeutet das für die Tarifabschlüsse der letzten Jahre? Nehmen wir als Beispiel den jüngsten GdL-Abschluss: Bruttolohnerhöhung ab 1. August um 210 €, am 1. April 2025 um 210 €, insgesamt also 420 € brutto. Die Laufzeit geht bis 31. Dezember 25. Dazu kommt eine steuerfreie Inflationsausgleichsprämie von 2850 €. Für die Jahre 21 und 22 hatte die GdL 3,3 % Tariferhöhung vereinbart und 1000 € Coronaprämie.

Nehmen wir an, ein Lokomotivführer verdiente 2020 im Durchschnitt 3000 € brutto, dann wird er im Jahre 2025 etwa 3500 € brutto bekommen, dazu kommen insgesamt 3850 € Prämien, also pro Jahr 750 € Prämien. Wenn wir etwa 37 % Abgaben rechnen, dann war das Nettoeinkommen 2020 etwa 2100 €, und 2025 wird es etwa 2370 € sein. (Alles grob gerechnet.) Zu den monatlichen Nettoeinkommen kommen noch einmal monatlich (750:12) 32,50 € Prämien dazu.

Wenn man nun die Inflation, also die Geldentwertung von 2020 bis Ende 2025, etwa mit 25 % ansetzt, dann beträgt die tatsächliche Kaufkraft Ende 2025 (netto 2370 € plus 32,50 € Prämie= 2402,50 € minus 25 %) monatlich 1819,68 €. Im Jahre 2020 betrug das Nettoeinkommen aber etwa 2100 €, also beträgt der Kaufkraftverlust rund 280 €! Also eine Lohnsenkung von 280 € pro Monat trotz Tariferhöhungen und Prämienzahlungen.

Ein Blick auf andere Tarifabschlüsse zeigt ähnliche Resultate. Für viele Beschäftigte mit Tariflöhnen sind das also ganz erhebliche Einschnitte, von Renten-, Bürgergeld- und anderen Transfereinkommensbeziehern ganz zu schweigen. Auch Menschen mit Mietwohnungen sind betroffen, besonders wenn die Mieten an die Inflationsraten gekoppelt sind. Natürlich ist dieser Kaufkraftverlust für Beschäftigte z. B. in der Chemie- oder Automobilindustrie mit Bruttoeinkommen über 5000 € leichter verschmerzbar, aber er ist dort auch da.

Inflation und Preissteigerung

Beide Begriffe werden dauernd gleichgesetzt. Auch das ist falsch. Zwar ist es richtig, dass in einer Inflation die Preise steigen. Aber Preise können auch steigen, ohne dass Inflation vorliegt.

Nehmen wir als Beispiel Kaffee. Kaffee hat zu einem bestimmten Zeitpunkt einen bestimmten Preis auf dem Weltmarkt, der in etwa die Arbeit anzeigt, die bei der Kaffeeproduktion benötigt wird. Gibt es nun in einigen Anbaugebieten aufgrund von Witterungseinflüssen größere Ernteschäden, so erhöht sich der Kaffeepreis, weil jetzt mehr Arbeit für die Produktion aufgebracht werden muss. Der Preis des Kaffees ist gestiegen, aber der Wert des Geldes ist gleichgeblieben. Das sieht man daran, dass z. B. der Preis von Tee oder Schweinefleisch nicht gestiegen ist. Sind im folgenden Jahr die Ernten wieder gut, so wird der Kaffeepreis auch wieder sinken, die Preissteigerung ist verschwunden.

Dieser Gedanke ist wichtig für die aktuelle Situation, wo etwas Vergleichbares eine große Rolle spielt. Nach dem Angriff Russlands auf die Ukraine stoppte die EU weitgehend den Import von russischem Pipelinegas. Als Alternative bezieht sie jetzt Flüssiggas, z. B. aus den USA oder Katar. Flüssiggas ist aber wesentlich arbeitsintensiver als russisches Pipelinegas (vor allem durch die Verflüssigung und Wiederumwandlung in Gas), sodass der Gaspreis jetzt wesentlich mehr in das Produkt geflossene Arbeitszeit anzeigt. Demzufolge ist der Gaspreis enorm angestiegen.

Nun kann man sagen: Was interessiert mich das? Ich muss ja in beiden Fällen die höheren Preise bezahlen, ob infolge Inflation oder Wertsteigerung. Das ist auch erstmal richtig. In beiden Fällen bedeutet es zunächst Lohn- oder Renten- oder Bürgergeldsenkung. Und in beiden Fällen ist es notwendig, für einen Ausgleich der Preissteigerungen zu kämpfen, wo es gewerkschaftlich möglich ist, oder ihn von der Politik zu fordern.

Da aber im Fall des Flüssiggases die Preissteigerung politisch gewollt ist, ergibt sich daraus eine politische Forderung: Stopp der Sanktionspolitik gegen Russland!

Das ist mit der inflationären Preissteigerung schwieriger, weil diese, wie der Artikel nahelegt, eine systemische Ursache in der krisenhaften Entwicklung des Kapitalismus hat. Wenn jetzt vor allem aus gewerkschaftlichen Kreisen der Ruf nach Lockerung der Schuldenbremse immer lauter wird, damit man sowohl Krieg führen als auch den Sozialstaat erhalten kann, dann hieße das nichts anderes, als die Politik des Gelddruckens wieder aufzunehmen, die ja in die Inflation geführt hat. Aus einer Systemkrise kommt man letzten Endes nur heraus, wenn man den Kampf dagegen aufnimmt.

Natürlich sind die gewerkschaftlichen Kämpfe der letzten Zeit keine Kämpfe gegen das kapitalistische System im Bewusstsein der Beteiligten. Aber die Gegenseite reagiert schon, z.B. durch die Verlautbarungen während des GdL-Streiks, das Streikrecht müsse eingeschränkt werden. Die Repression gegen Gegner des Ukrainekriegs und insbesondere des Gazakriegs kann auch als Teil der Vorbereitung angesehen werden einen eventuellen inneren Gegner bekämpfen zu können. Das fällt selbst der konservativen „Neue Züricher Zeitung“ auf: „Die Meinungsfreiheit hat es in Deutschland immer schwerer. In der Abwehr politisch unerwünschter Meinungen greift der deutsche Staat immer tiefer in den autoritären Instrumentenkasten.“ (19.4.2024)

04.05.2024

Der Schrei nach Geld

Staat und Zentralbank wirkten zuletzt als Inflationstreiber. Doch in der Bekämpfung der wiederkehrenden Krisen eines chronisch kranken Systems könnten sie mit ihrem Latein bald am Ende sein

Von Ansgar Knolle-Grothusen, Frank Lotzkat, Guenther Sandleben, Manfred Klingele

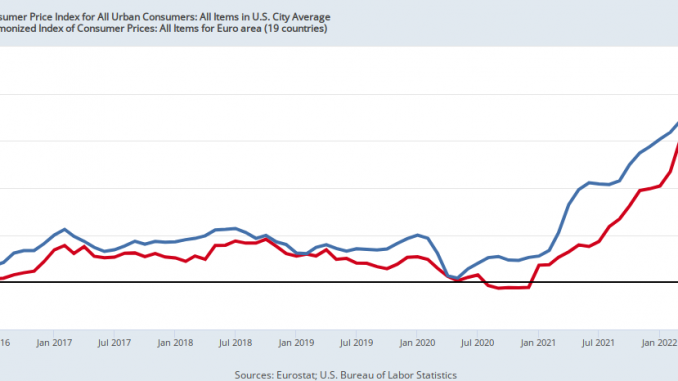

Anfang 2021 setzte in vielen Ländern ein Inflationsschub ein, der sich zwar abgeschwächt hat, aber keineswegs gebannt ist. Die Europäische Zentralbank (EZB) reduzierte ebenso wie zuvor schon die US-amerikanische Notenbank Fed ihre Anleihekäufe und reagierte mit deutlichen Zinsanhebungen, ohne dass die Inflationssorgen beseitigt wurden. Die Entwertung des Geldes, die sich seit Ende 2020 auf insgesamt rund 20 Prozent beläuft, wird weiterhin als große Gefahr betrachtet. Auch bei einer Inflationsrate von 2,5 Prozent, gemessen am Anstieg der deutschen Verbraucherpreise, verlieren vor allem die Sparer und die Bezieher von fixen oder sich sehr träge anpassenden Lohn-, Renten- und Sozialeinkommen noch immer in einem beachtlichen Umfang an Kaufkraft. Doch diejenigen, die sich Geld geliehen haben, zahlen ihre Schuld mit entwertetem Geld zurück. Dazu zählt vor allem der hochverschuldete Staat. Er hat großen Einfluss auf das Geld, nicht nur, weil er mit seiner Finanzpolitik auf die Stabilität des Geldwerts einwirkt, sondern vor allem deshalb, weil er die Geldverfassung festlegt und über seine Notenbank die Ziele und Mittel der Geldpolitik bestimmt. Trotz dieser besonderen Bedeutung wird seine Rolle im Inflationsgeschehen vor allem in der linksorientierten Inflationsdebatte kaum erforscht. Um so dringender sollte die Frage aufgeworfen werden, welche Rolle der Staat im heutigen Inflationsprozess spielt.

Der große Crash

Als bedeutender Ausgangspunkt für diese Situation kann die große Wirtschaftskrise von 2008/09 gesehen werden: Die Wirtschaft mit ihrem hochentwickelten Finanzsystem stand damals in den Zentren des Weltmarktes am Abgrund. Produktion und Handel brachen ein, Kapital wurde entwertet, Kapazitäten stillgelegt, Arbeiter entlassen oder in Kurzarbeit gezwungen, weltbekannte Unternehmen gerieten in Zahlungsschwierigkeiten, Kredite platzten, renommierte Bankhäuser standen vor dem Konkurs, Aktien- und Anleihekurse brachen ein. Endzeitstimmung lag im Herbst 2008 in der Luft und das Ende der kapitalistischen Wirtschaftsweise schien sich abzuzeichnen. Der private Kredit, sowohl der Banken als auch der Unternehmen, war erschüttert. Niemand wusste, ob und wie lange der Vertragspartner noch zahlungsfähig war. Bargeld ersetzte den Kredit, den sich zuvor Unternehmen untereinander gegeben hatten. Zweifel an der Überlebensfähigkeit von Banken lösten Panik aus. Plötzlich verlangten alle Geld, um sich vor Pleiten anderer zu schützen, um ihre Geschäfte fortzuführen, vor allem aber, um selbst zahlen zu können. Das Kreditsystem schlug um ins Monetarsystem, wie Karl Marx das schon für die Weltmarktkrisen des 19. Jahrhunderts beobachtet hatte.

Der Schrei nach Geld, das war der Schrei nach dem heutigen Zentralbankgeld. Es existiert entweder in der Form physischer Banknoten oder als Guthaben bei der Notenbank (»elektronische Banknoten«), das in physische Banknoten jederzeit einlösbar ist. Mit dem Wort »Banknoten« ist hier beides gemeint. Es war die EZB, die in der Euro-Zone die dramatische Geldkrise entschärfte, indem sie so viele Banknoten druckte oder elektronisch bereitstellte, wie benötigt wurden. Mit dem Geld erhielten Banken und Unternehmen Garantien. Außerdem spannten Staaten Rettungsschirme, verteilten je nach Bedarf Kredit- und Finanzhilfen und versuchten schließlich, die Nachfrage nach Waren zu stabilisieren, indem sie Konjunkturprogramme auflegten und Strukturhilfen anboten. Sie taten alles, um die befürchtete Kernschmelze des Finanzsystems und den Zusammenbruch der Wirtschaft zu verhindern. Selbst vor Verstaatlichungen schreckten sie nicht zurück, wenn sie zur Stabilisierung des kapitalistischen Systems beitrugen.

Neoliberale Politiker und Ökonomen, die mehr als 20 Jahre lang die öffentliche Meinung dominiert hatten, blickten verschämt auf den Scherbenhaufen, den die Märkte entgegen ihrer dogmatischen Lehre von den Selbstheilungskräften eben dieser Märkte überall angerichtet hatten. Also wechselten sie die Fahne und unterstützten den massiven Staatsinterventionismus. All diese Ereignisse spielten sich in den Zentren des Weltmarktes in ähnlicher Weise und in vergleichbaren Zeiträumen ab.

Um den ungeheuren Geldhunger zu stillen, reichten die bisherigen geldpolitischen Instrumente aber nicht aus. Die EZB schaffte zunächst die Begrenzung der Geldzuteilung ab, so dass Banken ihre Kreditwünsche leichter erfüllt bekamen. Um die Kreditvergabe zusätzlich zu erleichtern, verringerte sie ihre Leitzinsen von Mitte Oktober 2008 bis Mitte Mai 2009 von 4,25 Prozent auf zunächst ein Prozent, später auf null Prozent. Sie senkte die Qualitätskriterien für zentralbankfähige Wertpapiere, so dass die Banken über den bisherigen Umfang hinaus weitere Refinanzierungsmöglichkeiten erhielten. Das ging so weit, dass später, auf dem Höhepunkt der Euro-Krise, selbst Anleihen von Griechenland, Irland und Portugal von ihr aufgekauft wurden, obwohl Ratingagenturen deren Bonität als negativ einstuften.

Weitere Kredite lieferte die EZB durch eine Reihe ungewöhnlicher Maßnahmen, für die sich das ziemlich nichtssagende Wort »Quantitative Easing« (quantitative Lockerung) einstellte: Von September 2014 bis November 2021 gewährte sie großangelegte mehrjährige Refinanzierungsgeschäfte[1], in Deutschland bekannt unter der Bezeichnung »Dicke Berta«. Ab 2015 begann die EZB – wie zuvor schon die anderen großen Notenbanken – im Rahmen mehrerer Kaufprogramme massenhaft Anleihen, vor allem Staatsanleihen, zu kaufen. Ihre Zahlungsmittel bestanden keinesfalls aus zurückgeflossenem Geld, das sie zuvor verliehen hatte. Sie druckte frische Banknoten oder stellte diese als Guthaben – jederzeit einlösbar in physische Banknoten – zur Verfügung. Mit diesen neuen Banknoten, die es zuvor nicht gab, kaufte sie die Anleihen und tauschte sie damit massenhaft in Zentralbankgeld um. Der Verkäufer der Anleihe verfügte nun über die frisch gedruckten Banknoten, das heißt er hatte die Anleihe »monetarisiert«, also zu Geld gemacht.

Durch all diese Maßnahmen stieg der Umfang der Zentralbankbilanzen und damit die Menge der in Verkehr gebrachten Zentralbanknoten rasch an; in den Ländern der Euro-Zone erhöhte sich die Zentralbankgeldmenge von 0,88 Billionen Euro im Juni 2008 auf 3,18 Billionen im Dezember 2019.

Mit der Coronapolitik stieg die Geldmengenvermehrung durch »Monetarisierung« der Anleihen vor allem als Folge des aufgelegten Anleihekaufprogramms PEPP nochmals sprunghaft an.[2] Als in der Euro-Zone die milliardenschweren Nettoanleihekäufe Ende Juni 2022 endeten, hatte sich die Zentralbankgeldmenge auf 6,32 Billionen Euro nahezu verdoppelt. Die Steigerung der Rüstungsproduktion und die drastische Anhebung der Militärbudgets lassen den Finanzierungsbedarf neben anderen Subventionen wie zum Beispiel für den »grünen« Umbau der Industrie weiter anschwellen.

Gründe für den Preisanstieg

Der bloße Anstieg der Zentralbankgeldmenge kann den Inflationsschub aber schon deshalb nicht erklären, weil die große Inflation erst 2021 und keineswegs unmittelbar nach der Krise von 2008/09 einsetzte. Wir müssen also die spezifischen Umstände herausfinden.

Zwei Besonderheiten stechen hervor: Während der großen Krise 2008/09 brach die Nachfrage nach Waren ein, so dass trotz der damaligen Ausgabenprogramme die schwerwiegende Überproduktionskrise die Preise eher sinken ließ. Da auch in den folgenden Jahren die Nachfrage moderat blieb, fehlten die Voraussetzungen für eine Inflation.

Noch ein zweiter Umstand ist von Bedeutung. Der Umschlag des Kreditsystems ins Monetarsystem hatte eine solche Wucht und Dramatik, dass für längere Zeit an die Stelle des schwer erschütterten Privatkredits der öffentliche Kredit treten musste, hinter dem der Staat mit seiner Notenbank steht. Auf diese Weise ersetzte zusätzliches Zentralbankgeld Privatkredite. Das neu in die Zirkulation geworfene Zentralbankgeld wurde dadurch neutralisiert und löste deshalb keine zusätzliche Nachfrage nach Waren aus.

Vor allem Banken blieben vorsichtig. Das noch immer fehlende Vertrauen in den Privatkredit (besonders spürbar bei Interbankkrediten) veranlasste sie, große Guthaben bei der Zentralbank selbst unter den Bedingungen von »Strafzinsen« zu halten, statt sie als Kredite in die »Realwirtschaft« weiterzugeben. Dies verhinderte, dass die Banknoten in die Zirkulation gelangten und nachfragewirksam wurden. Bloß als Reserve gehaltene Banknoten, das heißt Banknoten, die nicht als Geld zusätzlich in die Zirkulation hineingeworfen werden, lassen keine neue, zusätzliche Nachfrage nach Waren entstehen. Sie sind neutralisiert.

Dies änderte sich jedoch mit der Coronapolitik: Die EZB steigerte den Ankauf von Wertpapieren in einem solchen Umfang, dass sich die bereits stark gestiegene Zentralbankgeldmenge binnen zweier Jahre erneut verdoppelte. Diese zusätzlichen Banknoten benötigten diesmal zum größten Teil die Regierungen, die sich das viele Geld indirekt von ihrer Notenbank borgten, um damit ihre zusätzlichen Ausgaben zu finanzieren. Die Geldmenge erhöhte sich dadurch, dass Geld in die Zirkulation gelangte, das nicht aus Warenverkäufen stammte. Die Regierungen nutzten die frisch gedruckten Banknoten für eigene Ausgaben oder verteilten die Banknoten an Unternehmen und Private, die dann ihrerseits Waren nachfragten.

Demgegenüber änderte sich die Warenzufuhr zunächst kaum. Nach dem Wirtschaftseinbruch im Frühjahr 2020 setzte zwar eine Erholung ein, verschiedene Bremsfaktoren verhinderten jedoch eine stärkere Wachstumsdynamik. Die Preise mussten steigen, da bei gleicher oder gesunkener Warenzufuhr die Nachfrage gestiegen war. Und je mehr frisch gedruckte Banknoten nachfragewirksam in die Zirkulation gezogen wurden, desto hochtouriger lief der Inflationsmotor.

Dieser von Regierung und Notenbank, das heißt vom Staat initiierte Inflationsprozess lässt sich weiter danach aufschlüsseln, wie die frisch gedruckten Banknoten in die Zirkulation gelangten. Während der Pandemie leistete der Staat im großen Stil Kompensationszahlungen für die durch die Coronamaßnahmen entstandenen Einkommensausfälle. An die Stelle der zuvor durch Produktion verdienten Geldeinkommen traten nun die frisch gedruckten und vom Staat transferierten Banknoten, die keine realisierten Warenwerte waren. Eine Produktion und mit ihr eine entsprechende Zufuhr neuer Waren hatte gerade nicht stattgefunden und dennoch war Nachfrage da, als wäre die Produktion normal vollzogen worden. Die im Vergleich zum Angebot höhere Nachfrage bewirkte höhere Preise.

Die frisch gedruckten Banknoten gelangten auch durch direkte staatliche Nachfrage nach Waren in die Zirkulation, indem der Staat zum Beispiel Impfstoffe, Masken etc. und später Panzer, Munition und anderes Kriegsgerät kaufte. Die mit deren Produktion entstandenen Geldeinkommen riefen zusätzliche Nachfrage nach anderen Waren hervor und wirkten dort inflationär.

Die Preise mussten schließlich auch deshalb steigen, weil durch verschiedene Corona-Lockdown-Maßnahmen und gestörte Lieferketten die Warenzirkulation infolge sinkender Produktion und niedrigerer Warenzufuhr zeitweise schrumpfte, während die Nachfrage wegen staatlicher Kompensationszahlungen weitgehend stabil blieb. Wiederum übertraf die Nachfrage die Zufuhr und bewirkte höhere Preise.

Auffallend für diese Phase des einsetzenden Inflationsschubs ist der starke Nachfrageüberhang, der sich etwa in der deutschen Industrie zeigte und dort zu einem sprunghaften Anstieg der Erzeugerpreise führte, eine Preisebene, die den Verbraucherpreisen meist vorgelagert ist. Aus der untenstehenden Abbildung geht hervor, dass bis Ende 2020 kein nachhaltiger Anstieg der Erzeugerpreise stattgefunden hat. Die Preise gehen mal rauf, mal runter, je nachdem, ob die Nachfrage oder das Angebot überwiegt. Erst 2021, also noch vor dem Ukraine-Krieg, stiegen sie sprunghaft an. Zur gleichen Zeit entstand eine immer größer werdende Lücke zwischen dem Auftragseingang und der Produktion in der Industrie, wie man der Abbildung entnehmen kann. Diese Größen kann man als Indikatoren einerseits für die Nachfrage, andererseits für die Zufuhr von Industrieerzeugnissen ansehen.

Die Nachfrage nach Waren besteht immer in der Form von Geld, das der Geldbesitzer in die Zirkulation wirft, um die gewünschte Ware zu kaufen. Auf der anderen Seite besteht die Zufuhr aus den Waren, die der Produzent in die Warenzirkulation bringt, um deren Wert durch Verkauf zu realisieren. Mit dem Verkauf verschwindet die Ware aus der Zirkulation, da der Käufer die Ware produktiv oder konsumtiv verbraucht, das heißt deren Gebrauchswert realisiert. Der Verkäufer dagegen wird das Geld wieder in die Zirkulation werfen, um eine ihm nützliche Ware zu kaufen, die bei Kauf dann ebenfalls aus der Zirkulation fällt, während wiederum das Geld fortzirkulieren kann.

Das im Schaubild dargestellte Verhältnis von Zufuhr und Nachfrage in der Industrie lässt sich auf die Warenzirkulation und den Geldumlauf insgesamt übertragen. Beide stehen zunächst in einem bestimmten Verhältnis zueinander: Wenn die Waren etwa auf dem deutschen Markt angeboten werden, haben sie bereits einen Euro-Preis, den die Verkäufer realisieren müssen, um mit dem erhaltenen Geld die Waren zu erwerben, die sie benötigen. Verkauf und Kauf sind eine Konsequenz der Warenproduktion und entsprechend ist der Umlauf des Geldes eine Konsequenz der Warenzirkulation. Die Preissumme der zirkulierenden Waren bestimmt deshalb bei gegebener Umlaufsgeschwindigkeit die Summe des umlaufenden Geldes.

Dieser Punkt ist deshalb hervorzuheben, weil oftmals die gegenteilige Meinung vertreten wird, wonach die Waren ihren Wert erst in der Zirkulation erhielten und dass deshalb die Menge des umlaufenden Geldes die Höhe der Preise und damit auch die Inflation bestimmen würde. Diese Quantitätstheorie des Geldes halten wir für nicht zutreffend.

»Falschgeld«

Jedoch sollte hier eine Spezifizierung mit Bezug auf das umlaufende Geld vorgenommen werden. Um nicht inflationär zu wirken, darf die Geldbewegung tatsächlich nur die Konsequenz der Warenbewegung sein. Es muss sich also um Geld handeln, das durch Verkauf und Kauf beziehungsweise Zahlung in die Zirkulation gelangt ist. Das Geld in der Zirkulation und in den Schätzen ist in diesem Fall nur der realisierte Wert der Waren. Sobald jedoch die Geldmenge dadurch erhöht wird, dass die Zentralbank dem Staat Banknoten zur Verfügung stellt, entsteht eine neue Situation. Der Staat verwendet diese Banknoten zum Beispiel für Subventionen, Schenkungen, Unterstützungszahlungen an ins Straucheln geratene Banken und bedürftige Personen. Man könnte diese Banknoten aufgrund ihrer Herkunft daher als »Falschgeld« bezeichnen. Der Wert des Geldes wird verwässert. Denn die so hinzugefügten Banknoten unterscheiden sich nicht von den schon in der Zirkulation befindlichen. Sie sind das gesetzliche Zahlungsmittel, besitzen also in gleicher Weise die Form unmittelbarer allgemeiner Austauschbarkeit gegen jede Ware. Sie unterscheiden sich nicht mehr. Einmal in die Zirkulation gebracht, gelten sie als Geld. Jedoch blähte dieses »Falschgeld« die Geldmenge auf, ohne dass sich die Warenmenge vergrößert hätte. 2021 wurde durch das Geldverteilen des Staates der Inflationsschub ausgelöst.

Dieses Missverhältnis von zahlungsfähiger Nachfrage und Zufuhr von Waren bewirkte also den Inflationsschub. Das Preisniveau musste ab Frühjahr 2021 stärker steigen, da die Anbieter die für sie günstige Konkurrenzsituation nutzten. Sie preisten dann in der nächsten Periode weitere Erhöhungen von vornherein ein, mit der Folge, dass die Preissumme der zirkulierenden Waren anstieg und mehr Geld für die Zirkulation erforderlich war. Da die Regierungen ihre expansive Ausgabenpolitik fortsetzten, drängten zusätzlich gedruckte Banknoten nachfragewirksam in die Zirkulation. Die Preise stiegen weiter an. Schließlich begannen sich die Marktteilnehmer an den beschleunigten Inflationsprozess zu gewöhnen. Spekulanten traten verstärkt in den Markt, um Waren später teurer zu verkaufen, und verstärkten durch ihre Nachfrage zusätzlich den Inflationsprozess. Auch die gewöhnlichen Anbieter bezogen die Inflation in ihre Kalkulation ein. Sie verlangten von vornherein höhere Preise. Der Inflationsprozess drohte sich zu verselbständigen.

Finanzpolitik im Dilemma

Im Zuge steigender Inflationsraten stellten verschiedene Notenbanken, darunter die Fed und die EZB, ihre Anleihekäufe ein und begannen, ihre Leitzinsen zügig anzuheben. Die Kurse sämtlicher Anleihen brachen daraufhin ein. Die damit einhergehenden hohen Verluste führten dazu, dass einige Banken im Frühjahr 2023 vor dem Zusammenbruch standen und mit öffentlichen Krediten gerettet werden mussten. Steigende Zinsen lassen die Immobilienpreise fallen. Zusammen mit höheren Finanzierungs- und inflationsbedingt höheren Baukosten ist der gesamte Immobiliensektor in eine schwere Krise geraten. Selbst große Firmen geraten in Zahlungsschwierigkeiten. Konkurse nehmen zu. Im Rahmen der Sanktionspolitik gegenüber Russland hat Deutschland auf die kostengünstige Energieversorgung mit Pipelinegas verzichtet, was zusätzlich zur Inflation einen weiteren Kostendruck bewirkt und ganze Branchen – wie etwa die Chemieindustrie – schrumpfen lässt und ihre Zukunft am Standort Deutschland gefährdet. Neben anderen europäischen Volkswirtschaften gerät besonders die deutsche in eine anhaltende Rezession.

Regierungen und Notenbanken stecken in einer Zwickmühle: Bekämpfen sie die Inflation, riskieren sie schwerwiegende Verwerfungen in der Volkswirtschaft, kehren sie zu den massiven Stützungsmaßnahmen zurück, werden die notenbankfinanzierten Ausgaben die Inflation befeuern. Zudem haben die erheblichen Interventionen der Vergangenheit das künftige Krisenmanagement geschwächt, weil infolge hoher Staatsverschuldung und stark aufgeblähter Notenbankbilanzen der Handlungsspielraum kleiner geworden ist.

Bei den Notenbanken kommt noch hinzu, dass der durch die hohen Anleihekaufprogramme angeschwollene Anleihebestand nun durch höhere Zinsen entwertet wird. Hohe Verluste sind die Folge. Zudem haben die Anleihekäufe zusammen mit den längerfristig abgeschlossenen Refinanzierungsgeschäften zu einem hohen Liquiditätsüberschuss bei den Geschäftsbanken geführt, den sie beispielsweise von der EZB derzeit mit vier Prozent verzinst bekommen. Diesen hohen Zinszahlungen stehen nur geringe Zinseinnahmen für die in der Niedrigzinsphase erworbenen Wertpapiere und für die getätigten Refinanzierungsgeschäfte gegenüber.[3]

Die EZB kann zwar nicht zahlungsunfähig werden, da sie das gesetzliche Zahlungsmittel selbst herstellt. Hohe Verluste schaden jedoch dem Ansehen und schwächen das Vertrauen gerade in die Institution, die für die Geldwertstabilität verantwortlich ist. Wenn die EZB als Emittentin der Banknoten Vertrauen verliert, warum sollte dann das Vertrauen in die von ihr emittierten Banknoten unbeschadet fortbestehen?

Für die Zukunft zeichnen sich schwerwiegende Verwerfungen ab: Einerseits droht eine erneute Wirtschafts- und Finanzkrise, andererseits eine Beschleunigung der Inflation. Auch eine Kombination ist möglich. Die ökonomischen Verwerfungen sind größer, die wirtschaftspolitischen Interventionsmöglichkeiten kleiner geworden. Der Staat wird künftig nur noch sehr begrenzt das schwer kranke kapitalistische System mit frischen Banknoten und hohen Staatsausgaben versorgen können. Um so mehr ist zu befürchten, dass er in seiner Not verstärkt politisch-repressive, polizeistaatliche und gegebenenfalls militärische Mittel zur Rettung seines kapitalistischen Systems einsetzen wird.

[1] TLTROs: Targeted Longer-Term Refinancing Operations, PELTROs: Pandemic Emergency Longer-Term Refinancing Operations

[2] PEPP: Pandemic Emergency Purchase Programme. Die PEPP-Anleiheankäufe starteten am 26. März 2020. Wegen der Marktverwerfungen wurde das Pandemienotfallankaufprogramm von ursprünglich 750 Milliarden Euro auf insgesamt 1.850 Milliarden Euro aufgestockt.

[3] Das Einlagengeschäft der Banken bei der EZB, d. h. die Inanspruchnahme der sogenannten Einlagenfazilität, hat ein Volumen von etwa 3.500 Milliarden Euro. Bei einem Anlagenzins von vier Prozent ergeben sich für die EZB Zinsbelastungen in Höhe von 140 Milliarden Euro, die den Geschäftsbanken beinahe risikolos zufließen.

Zusammen mit Inge und Harald Humburg haben die Autoren an dieser Stelle am 26. April 2022 zur Mär von der Lohn-Preis-Spirale geschrieben.

Den Artikel finden Sie unter: https://www.jungewelt.de/artikel/472325.kritik-der-politischen-ökonomie-der-schrei-nach-geld.html

(c) Junge Welt 2024

https://www.jungewelt.de

Hinterlasse jetzt einen Kommentar